糖市一周评论:再下一程

国内食糖市场继前一周大幅下挫之后,本周继续下滑。郑糖期货主力 7月合约周内低开低走,周二时创下3693元/吨的五个半月以来新低,后三个交易日内期价震荡回升,至周五报收3763,较前一周收低55元/吨,与此同时成交量和持仓量双双萎缩。大宗交易中心本周跌幅相对较小,

国内食糖市场继前一周大幅下挫之后,本周继续下滑。郑糖期货主力7月合约周内低开低走,周二时创下3693元/吨的五个半月以来新低,后三个交易日内期价震荡回升,至周五报收3763,较前一周收低55元/吨,与此同时成交量和持仓量双双萎缩。大宗交易中心本周跌幅相对较小,主力合同4月交货期K图上显示,3460一线具有较强的支撑力,周五该合同以3482元/吨报收,较前一周下跌13元/吨,订货量温和放大。

根据此前的安排,下周二(1月29日)将进行2008年1月第二次国产糖收储工作,这一次的总收储量计划规模为10.55万吨,交货点为1月15日第一次收储后未收满库点,主要集中在湖北、安徽、河南、山东、河北、江西等中东部地区,最高到库结算价仍然维持此前的安排不变。我们从1月15日第一次收储后的现货市场进行分析,第一次收储结束后,截止1月25日无论是产区还是销区,现货糖价又出来了不同程度的下滑,其中南宁、柳州、昆明、湛江、甸尾等南方主产地分别降幅为80、40、90、40、110元/吨不等,而销区的降幅相对弹性更大,在20-150元/吨之间,从整个情况来看,第一次收储没能起到稳定现货价格下滑的趋势,广西糖价甚至达到3360-3400元/吨,其意与政策意愿完全背离。对于即将进行的第二次收储,是否还会出现与第一次之后一样的情形呢?笔者认为其可能性相对较小,因为从目前的产区糖价水平来说,扣除相关费用之后与交货点到库结算价已经在形成一定幅度的升水。

入冬以来天气情况在最近变得很糟糕,根据中央气象台的预报,未来10天我国西北地区东南部、西南地区大部、江汉平原、江淮、江南以及华南仍多阴雨雪天气,这对食糖的物流运输造成极大的影响。与此同时,广西气象部门也发布寒冷天气预报,1月12日至25日全区平均气温7.0℃,比常年同期偏低3.9℃,偏低程度居1951年以来同期的第2位,其中桂林、柳州两市大部地区及河池、富川、忻城等地偏低程度居当地同期第一位。25日受冷空气补充南下影响,资源、全州等14个县出现冰冻或冻雨。恶劣天气对国内食糖生产和消费的负面影响短期继续加剧中。

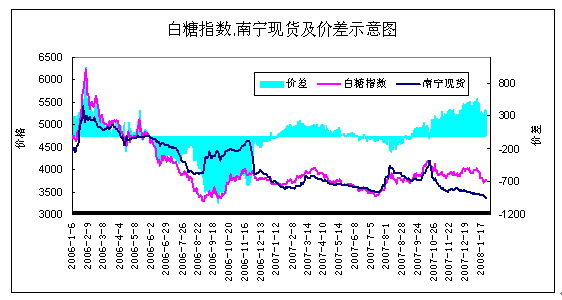

仍然来观注一下期现价差关系。从下列的价差对比图上我们可以看到,期现价差在经过连续两周的缩小后,本周由于现货价格继续下滑以及期货价格相对企稳,导致价差关系再度微幅加大,达到401元/吨。从图上反映的情况来看,现货价格下跌走势良好,暂无企稳迹象,而期货指数价格虽然企稳却也未有掉头向上的迹象,预计在现货价格未回暖之前,期价出现大幅反弹的概率或强度也将有限。

从技术上来看,郑糖指数价格本周低点3700一线,正好受到3/4次通道线的支撑,期价由此形成短期企稳反弹走势,但从均线系统来看,均线系统的空头格局目前仍然没有改变,期价继续上行将会受到中长期均线的较重压力。大宗市场表现亦如此,4月合同本周反弹高点已受到10线的压制。

综合来看,近期的国内食糖由于存在基本面的现货糖价偏低、天气因素提振以及技术面的技术支撑等影响,有可能下周还会延续反弹走势,但在供需基本面出现根本改观之前不宜期望盘面有太大的作为,短期以震荡行情对待。(个人观点,仅供参考)