糖市多头转入持久战

自7月初WTI原油期货下挫以来,大宗商品CRB指数从最高点470跌至现今的360,跌幅23%;国内大宗商品期货也时常出现整体大跌的状况。目前,国内多数期货品种都已处于下跌趋势中。集体下挫使“商品熊市”阴霾笼罩在投资者心中。如此背景下,期糖指数进一步下跌,从最高4800算起,目前已下跌1/3。

回顾历史,白糖产量呈现5—6年的增、减产周期。这与甘蔗种一年,长三年的特性相关。2006年产量进入低谷,糖价大涨。是年,甘蔗种植面积大增,于是2007年产量创下记录。2007年继续扩种,于是2008年产量打破2007年的记录。而2009年的产量呢?到2009年时,2006年的新植蔗刚好进入第三年,2007年的新植蔗则是第二年。近两年仅广西就有约400万吨产量,而今年的雪灾也并未使种植面积出现明显减少。如此,明年减产与否要看植株情况和出糖率了。估计产量会在今年基础上上下浮动,如果减产10%,则仍有1330万吨,基数还是不小。

除产量之外,还有陈糖库存。依情况看,过剩百万吨可能性很大。算上收储的百万吨,今年销糖约1274万吨,已超出去年很多。但还是低于1330万吨。

所以,“陈糖库存+新糖产量+国家储备”总体来看数量还是不小,于是构成一条“向下的长期趋势线”,这成为新榨季白糖行情的压力。

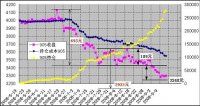

期货与现货有很大不同,期货是金融工具,金融属性更强。资金供求才决定这种金融工具的价格,供求面只有影响到资金面才能发挥作用。不过,期糖自上市日始,多空资金并不均衡。空头资金集中度从彼时37.5%左右上升到40%上下,多头则从32%左右递减到28%一线。加上今年空头在期糖上盈利不少,资金天平完全偏向空方。

看来,大环境、供求面与资金面都是不利多头的。这一点可以从分析师文中的观点看出,笔者统计9月份中国糖网刊登的19篇文章:15篇看空,3篇表示难以上涨,只有1篇看多。

眼下,北方菜糖开榨在即,这将一定程度上冲击糖市。糖价如果有起色,则不太正常。最可能产生分歧的是新榨季初期,产量不确定时。很多分析师都认为此时或有文章。而彼时若有行情,多半是因为糖企收缩战线,或推迟开榨。

其实,若是产量不能减400多万吨,那么很难说会达到供求平衡。今年因有奥运,销量达1274万吨,明年没奥运,销量可能不及这个水平。且按1274万吨销量计算,假设今年过剩100万吨,考虑到国储尚有80万吨,总计180万吨,如此需减产390万吨,才能降低到1274万吨的水平。这相当于减少了1/3的产量,其可能性微乎其微。地方收储,相当于地方政府补贴糖企,这30万吨可以忽略。目前看,至多减产10%的预计可能合理些。但仅实现这个量,压力已经够大了。

不论榨季初有没有行情,一旦开榨,数月后,压价销糖是必然的。行情有向下压力,若同期没有其他利好支撑,则恐怕只能回落。

长线角度看,多头也有必要把5月合约价格打压下去。这样考虑,不仅因为5月份,产量已明确,消费旺季尚远,通常价格会回落,也不仅因为905将为主力,更主要在于901与现货还有一定价差,后期会缩小,即便901不缩小,交割后,905也会因套利盘回落,此其一。其二,905价格回落,必带动909走跌,进而缩小905、909之间的基差,为顺利移仓铺垫。其三,如果2009年减产较多,翘尾行情可以期待,909以后或有行情,909低价自然有利;若减产不多,压力较大,909的低价必然牵连1001。2010年时,怎么都会步入减产周期,1001则是这个周期的起点。1001的低价自然有利多头。

综上所述,基本面决定多头要进入持久战。在2009年市场供给量尚不乐观的情况下,多头要做的便是等待,贸然反击很可能踩入陷阱。大反转或将出现在909以后,届时多头自然进入战略反攻阶段。

- 上一篇

9月16日东北华北现货市场综述

(中国糖网讯)鲅鱼圈砂糖3020元,报价不变,成交清淡;长春仓库价3120-3130元,报价不变,成交清淡;北京砂糖今日自提价3070元,报价不变,成交一般;天津今日报2980元,下调20元,成交清淡;石家庄广西糖3100元,云南糖3100元,成交清淡;廊坊今日报3050元,报价不

- 上一篇

持仓成本分析在白糖市场中的应用(续)

8、9月国内糖市继续低迷,无论是期货还是现货价格都还在寻底,郑糖主力由901合约过渡到905合约。SR901持仓从峰值53万手已经减少到目前的27万手(见图1),减幅几乎达到一半,这既说明主力资金逐渐撤出,901合约不再具备领头的作用,又反映出杀跌能量得到较充分的释放(