持仓成本分析在白糖市场中的应用(续)

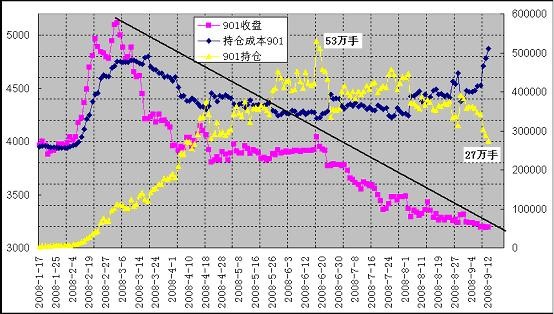

8、9月国内糖市继续低迷,无论是期货还是现货价格都还在寻底,郑糖主力由901合约过渡到905合约。SR901持仓从峰值53万手已经减少到目前的27万手(见图1),减幅几乎达到一半,这既说明主力资金逐渐撤出,901合约不再具备领头的作用,又反映出杀跌能量得到较充分的释放(

8、9月国内糖市继续低迷,无论是期货还是现货价格都还在寻底,郑糖主力由901合约过渡到905合约。SR901持仓从峰值53万手已经减少到目前的27万手(见图1),减幅几乎达到一半,这既说明主力资金逐渐撤出,901合约不再具备领头的作用,又反映出“杀跌能量得到较充分的释放”(见《持仓成本分析在白糖市场中的应用》一文)。不过,下跌趋势目前还未终止,只有当下跌趋势线被突破才能确认探底走势已经完成。

图1

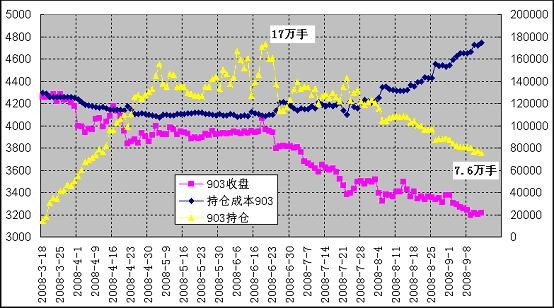

903合约未能接替SR901成为新的主力,进入8月以后903合约持续减仓,目前仅余7.6万手(见图2),已不足峰值时的一半,在后期的行情中只能处于被动跟随的地位。

图2

905合约在整个下跌趋势中持续增仓,到8月初持仓就已经超过903合约成为SR901的继任者。在7月下旬到8月底905合约暂时止跌围绕3500元上下整理(见图3),而且临近8月中旬时短暂上涨出现底部雏形,但未能持久,很快便再次遇阻回落继续盘整,在此过程中持仓从9.6万手增加到约20万手。从《持仓成本分析在白糖市场中的应用》一文可知:如果在行情运行中出现持仓大量增加而价格波动有限的现象,往往原有走势难以持续,行情发生调整或反转的可能性较大。所以,905合约在整理形态中大量增仓就已经预示了最终很有可能向下突破。