一半海水一半火焰,豆市演绎’牛熊转换’

2008年中国大豆市场年报 2008上半年国内大豆市场延续了去年的牛市行情,主因在于全球性通货膨胀压力增大、生物能源炒作、年初南方雪灾引发油籽减产预期以及阿根廷罢工影响全球大豆流通。但是因为全球性金融危机的冲击,2007/08年度风光无限的大豆市场所承受的负面影响升

——2008年中国大豆市场年报

2008上半年国内大豆市场延续了去年的牛市行情,主因在于全球性通货膨胀压力增大、生物能源炒作、年初南方雪灾引发油籽减产预期以及阿根廷罢工影响全球大豆流通。但是因为全球性金融危机的冲击,2007/08年度风光无限的大豆市场所承受的负面影响升级,加上来自供需方面的压力不断加大,下半年国内大豆期、现价格整体呈现冲高回落格局。目前无论是种植者、贸易商和加工企业都只能感叹牛市脚步的渐行渐远。

第一部分2008年大豆市场回顾

(一)大豆价格:现货价格整体呈现前高后低态势

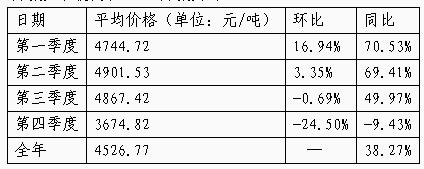

2008年全年大豆价格总体呈现前高后低的态势,如表1和图1所示。表1显示,大豆价格在上半年保持上升势头,但是与第一季度相比,第二季度大豆价格的上升速度明显降低;第三季度时,大豆价格略有回落;第四季度的大豆价格大幅下跌,跌幅达到24.5%。与去年同期相比,前三季度大豆价格均大幅上涨,仅第四季度大豆价格较去年同期小幅下跌。

图1是最近三年全国三等油用大豆价格走势图。直观表明了2008年价格的前高后低态势。其中,前三季度的价格均运行于2006、2007年同期水平之上,仅在第四季度时低于去年同期,但仍高于2006年同期水平。

日期平均价格(单位:元/吨)环比同比

数据来源:中华粮网价格监测中心

(二)大豆生产:主产区播种面积恢复性增长,产量提高

黑龙江是国内最主要的大豆出产区。据黑龙江农委有关负责人预估,今年黑龙江大豆种植面积将达到6000万亩,远超去年的5297万亩,增幅达到了13.22%;预计今年产量将达到600万吨,高于去年的490万吨,涨幅达到22.45%。其中,2007年国内大豆价格高涨以及今年国内对黑龙江大豆种植产业的政策扶植是刺激农民增加大豆播种面积的重要原因。据了解,今年仅黑龙江省就有3100万亩大豆种植面积享受到了国家的政策补贴,占到全国总受补贴面积的比例高达78%,而国家对大豆种植总的补贴资金则达到9亿元人民币。可以说政策支持使农民在决定种植大豆和玉米权衡中,选择了增加大豆的种植面积。

(三)期货市场:大豆品种演绎“过山车”行情

2008年随着经济的大起大落,国内外大豆市场也经历了一次多年少有的“过山车”行情:上半年在原油价格冲击147美圆/桶的带动下,商品整体出现了持续走高的情况,大豆期货

“牛气十足”。然而下半年在次级债危机引起的美国金融危机的影响下,商品市场出现剧烈快速的下挫,大豆期价屡次打破支撑,一路下挫。

其中,美豆期价在年中最高冲击1650美分/蒲左右的高价,之后一路走低,至

12月初最低下探776美分/蒲左右跌幅达53%。

连豆期货同样于3月初涨至每吨5258元的高位,较年初涨幅超过12%。然而市场并没有停步,进入4月份,开始了新的一波上涨,于年中冲击最高价5326元/吨之后便一路下跌,截止12月初最低下探2859元

/吨,5个月的下跌幅度达到46.3%,但相对美豆跌幅稍小些。

(四)进出口情况:1-11月份国内大豆进口量增加,出口减少

由于经济增长快速下滑,需求前景较预期恶化,今年我国大宗商品进口速度开始放缓。作为我国主要进口的大宗商品之一,我国进口大豆数量在11月份出现下降。不过,从总量上看,中国大豆进口量依然庞大,仍是全球最大的大豆进口国。

根据中国海关总署发布的数据,中国11月份进口大豆3,315,962吨,较上年同期减少1.11%(见图5)。2008年1至11月期间累计进口34,137,872吨,同比增加22.38%。另据统计,中国11月份大豆出口量为43,825吨,同比增加73.56%(见图6)。2008年1至11月份出口了406,184吨,401,299吨,同比增加1.22%。

图52006年-2008年国内月度进口大豆数量

图62006年-2008年国内月度出口大豆数量

第二部分2008年国内大豆市场特点

1.全球经济形势恶化大豆价格高台跳水

经历了2007年的持续上涨的牛市行情后,2008年上半年的大豆市场仍然呈现振荡上行态势。在第三季度后期国际市场异常动荡,原油期价急速回落、美元汇率坚定走强,特别是美国新一轮经济危机的到来,加重了整个商品市场的利空气氛。农产品市场也成为全球经济全面下滑的“受害者”之一,行情整体转熊。受其影响,国内大豆期货、现货价格大幅度回落,整个市场悲观气氛浓厚。据中华油脂网监测,至目前黑龙江产区油厂收购大豆价格在3300-3400元/吨之间,较年内高点5600元/吨骤降40.2%。

2.丰产大豆滞销价低国储收购两度启动

国内新豆集中上市,价格追随国际豆价急速下跌。因新年度大豆种植成本偏高,再加上有上年度大豆价格步步高升的例子,农户普遍对大豆价格预期远远高于大豆的开秤价格,惜售很严重。产区大豆交易一度出现停滞状况。在这种情形下,国家出台了150万吨的托市收豆惠农政策。但因国储收购提高了油厂原料成本,而终端豆油价格却没有提升,在低进口成本大豆的冲击下,产区油厂因亏损纷纷停机停收。食品豆因终端需求不旺,且和产区价差较小,贸易商普遍停收,产区大豆滞销严重。12月2日确定了国家第二次收储,这次收储的收购价格和收购量与第一次相同。由于政策的出台基本在意料之中,东北产区的大豆市场反响平平。

3.油粕价格振荡走低油厂压榨利润受损

在全球商品需求走弱背景下,今年的5月份以来国内豆油市场就一直在走下波路,致使全国大部分的油厂处于亏损甚至半停产状态;无独有偶,养殖业同样也不乐观。其中,生猪市场在经历了2007年的疯狂上涨后,在2008年5月份开始“跳水”,暴跌行情持续至10月底。豆粕消费需求因此难以提升,进而影响了其价格的强势上行。而随着大豆收储政策的落实,国产大豆现货价明显高于进口大豆,更加使得产区油脂加工企业及贸易企业利润空间被压缩。以黑龙江当地目前7300元的四级豆油价格、3150元/吨的豆粕销售价格以及3400元/吨的大豆收购成本来估算,当地油厂的理论生产利润已降至173元/吨,较之年内高点降幅达80.65%。(见图7)

图7国内油厂大豆周度压榨利润走势图

4.海运费遭遇“踝斩”,低成本进口豆冲击市场

因全球经济危机致使干散货运需求放缓,波罗的海综合运费指数(BDI)从前期的万点高位回落至当前700-900点区间并持续低位震荡,而国际粮船运费也遭遇“踝斩”。据监测,截至12月31日,美湾至中国运费为23.34美元,南美至中国运费为22.62美元,分别较年内高点降幅85.2%和86.8%(见图8)。由于作为进口成本重要组成部分的海运费和美豆期货联袂下挫,目前进口大豆到港成本骤降,并已经与国产现货大豆价格产生倒挂。根据12月31日期价折算,美国大豆1月船期的进口人民币成本3252元/吨,南美大豆成本在3172元/吨(见图9),明显低于国内现货价格,中国买家询盘、采购十分活跃。受递增的低成本进口豆冲击,国产大豆价格持续低迷。

5.稳定市场,今年国家对大豆产业扶持政策密集出台

今年以来国内大豆价格冲高回落,为稳定市场价格、促进行业健康发展,我国政府针对大豆产业的扶持政策频频出台。盘点如下:4月中下旬,国家发改委工业司副司长贺燕丽表示,未来一段时间内国家将规范大豆油脂加工业的发展,并出台大豆产业发展指导意见。随后,国家将3月31日到期的大豆1%的优惠进口关税延期到9月30日;6月13日起,国家取消了豆油等36种初、精炼食用油的出口退税;8月25日,全国食用油储备库容紧急摸底;9月3日,发改委发布关于《促进大豆加工业健康发展的指导意见》的通知。明确提出大豆油脂加工业是关系国计民生的重要产业,鼓励内资企业通过兼并、重组,促进资源整合,培育一批加工量2000吨/日以上,产、加、销一体化,具有较强竞争力的大豆油脂加工企业(集团),并将鼓励和引导企业进行套期保值;10月20日,发改委公布,由中储粮管理总公司在东北三省、内蒙古按照每市斤1.85元的价格挂牌收购150万吨中央储备大豆,此次大豆收购计划截至2009年2月底;10月21日,《食用植物调和油》的新国标出台,明确提出不得在油里掺入非食用油和不合格的原料成品植物油;11月14日国家财政部宣布,自2008年12月1日起,调整征收出口关税的产品范围及利率,取消了大豆目前5%的出口关税。12月3日再增加国家临时存储大豆150万吨。

6、阿根廷罢工支持上半年大豆价格坚挺

今年3月中旬,阿根廷上调包括大豆在内的农作物出口关税,这一政策引发阿根廷农民团体的强烈不满,开始实行大罢工,造成阿根廷农产品生产和出口陷入瘫痪。阿根廷海关5月份的一份报告中指出,农民罢工对阿根廷大豆及其制品出口的影响最大。因为3月份是阿根廷大豆收割季节的开始,许多产品收割后运往各港口供出口,而罢工造成的交通中断使许多大豆无法运送到港口。受此影响,贸易商只能转向美国寻找货源,从而使美国大豆价格因出口增长而强劲上涨。7月17日,阿根廷上议院投票否决了对大豆出口关税实施争议性上调的议案,大豆出口关税重新恢复至35%,农民团体在持续长达4个月的斗争中取得阶段性胜利。据统计,自3月13日至7月16日,CBOT大豆价格累计上涨了156美分/蒲式耳。

第三部分2009年国内大豆市场走势展望

1.2009年全球经济发展形势不容乐观

随着国际金融危机对实体经济影响逐步加深,世界经济增长继续放缓,美欧日等先进经济体的需求进一步减弱,而农产品市场仍将运行在金融环境恶化的压力下。据联合国发展筹资问题后续国际会议期间发表的题为《2009年世界经济形势和前景》的报告预测,明年全球经济增长率可能不会超过1%,明显低于今年约2.5%的增长速度,更大大低于过去4年中3.5%至4%之间的增速。报告还预测,发达国家经济明年将出现0.5%的负增长,其中美国和欧元区的经济将分别出现1%和0.7%的负增长,日本经济也将出现0.3%的负增长。报告还预计,发展中国家明年的经济增速也仅为4.6%,而经济转型国家的经济增长率将为5.3%。

2.政策市作用将明年继续显现

今年以来,我国政府针对大豆产业的扶持政策频频出台,特别是在10月份。为扭转国产大豆价格持续下滑局面,保护种粮农民利益,有效解决农民粮食销售问题,国家加大了国家临时存储粮食收储力度。截至目前,仅黑龙江地区的政策性大豆收购计划就达到了203万吨。后期则仍有可能再次增加收储量。虽然国储收豆在一定程度上拉大了“内外”价差,但确实起到了减缓大豆价格大幅度下跌的作用。预计在2009年,大豆市场将继续受到来自国家政策方面的影响。

3.2009年国内大豆播种面积预计出现下降

受种植收益提高和国家鼓励油料生产政策共同影响,2008年全国大豆播种面积明显回升,产量大增。但是自新豆上市至今,其价格却出现较大幅度下跌,主产区农户惜售情绪严重。以目前形势来看,国产大豆价格低迷且出现滞销,很有可能会影响农民的明年种豆积极性,改种附加值较高的其它农作物,进而导致2009年国内大豆的春播面积出现下降。

4.国内进口大豆数量预计将较上年有所减少

从2003年以来,中国大豆进口的数量呈现逐渐增长态势。目前中国对大豆的进口依存度已高达70%,可以说进口大豆数量对国内供应面的影响具有决定性作用。据中华油脂网供需报告预计,由于2008年国产大豆产量增加,本年度国内大豆进口量将较上年度有所减少,大致在3500万吨左右。

5.经济形势制约大豆下游产品向上压力犹存

豆油及豆粕作为大豆的下游产品,共同构成了大豆市场的主要需求因素,其具体表现也对大豆行情起到关键的作用。豆油方面,2008年第一季度国内豆油市场价格达到了历史高点,随后进行了较长时间的下滑整理,在即将到来的2009年内存在回调机会,但国际原油延续寻底征程将在一定程度上限制其上涨空间;豆粕方面,由于养殖业在明年很可能呈现“前低后高的发展格局”,导致豆粕依然将保持较强需求水平,并支撑其价格逐渐爬高。综合分析,在2009年大豆的整体需求仍将向好。需要注意的是,目前没有迹象显示全球经济危机能很快得到解决。即使乐观估计,经济也将在09年第三季度之后复苏。也就是说在此之前,经济“寒冬”仍可能在一定程度上施压大豆工业需求。

第四部分综述

受到基本面由多转空和全球性金融危机冲击的共同影响,2008年国内大豆价格呈现出大起大落的趋势。为了稳定大豆价格,保护豆农利益,国家出台多项政策,并取得一定成效。而在国家政策和国际大环境影响下,预计2009年国内大豆价格水平将较上年偏弱,且波动频繁。分阶段来看:明年上半年,由于国际金融危机的阴影尚未散去,国际实体经济的危机仍在蔓延,中国的实体经济也将处于最困难的阶段,此阶段的大豆价格维持低位震荡的可能较大,而明年下半年的大豆价格走势则要视市场基本面运行情况、经济恢复程度以及国家政策的支持力度而定。如果市场供需面利好、经济危机能够缓解、国家继续出台强而有力的支持政策,大豆价格将会逐渐回暖;反之,大豆价格将延续弱势。在此提醒各位投资者须紧随市场节奏,及时调整投资策略,顺应市场趋势,以获得更好的投资回报。

(个人观点,仅供参考;如需转载,请注明出处!)

2008上半年国内大豆市场延续了去年的牛市行情,主因在于全球性通货膨胀压力增大、生物能源炒作、年初南方雪灾引发油籽减产预期以及阿根廷罢工影响全球大豆流通。但是因为全球性金融危机的冲击,2007/08年度风光无限的大豆市场所承受的负面影响升级,加上来自供需方面的压力不断加大,下半年国内大豆期、现价格整体呈现冲高回落格局。目前无论是种植者、贸易商和加工企业都只能感叹牛市脚步的渐行渐远。

第一部分2008年大豆市场回顾

(一)大豆价格:现货价格整体呈现前高后低态势

2008年全年大豆价格总体呈现前高后低的态势,如表1和图1所示。表1显示,大豆价格在上半年保持上升势头,但是与第一季度相比,第二季度大豆价格的上升速度明显降低;第三季度时,大豆价格略有回落;第四季度的大豆价格大幅下跌,跌幅达到24.5%。与去年同期相比,前三季度大豆价格均大幅上涨,仅第四季度大豆价格较去年同期小幅下跌。

图1是最近三年全国三等油用大豆价格走势图。直观表明了2008年价格的前高后低态势。其中,前三季度的价格均运行于2006、2007年同期水平之上,仅在第四季度时低于去年同期,但仍高于2006年同期水平。

日期平均价格(单位:元/吨)环比同比

数据来源:中华粮网价格监测中心

(二)大豆生产:主产区播种面积恢复性增长,产量提高

黑龙江是国内最主要的大豆出产区。据黑龙江农委有关负责人预估,今年黑龙江大豆种植面积将达到6000万亩,远超去年的5297万亩,增幅达到了13.22%;预计今年产量将达到600万吨,高于去年的490万吨,涨幅达到22.45%。其中,2007年国内大豆价格高涨以及今年国内对黑龙江大豆种植产业的政策扶植是刺激农民增加大豆播种面积的重要原因。据了解,今年仅黑龙江省就有3100万亩大豆种植面积享受到了国家的政策补贴,占到全国总受补贴面积的比例高达78%,而国家对大豆种植总的补贴资金则达到9亿元人民币。可以说政策支持使农民在决定种植大豆和玉米权衡中,选择了增加大豆的种植面积。

(三)期货市场:大豆品种演绎“过山车”行情

2008年随着经济的大起大落,国内外大豆市场也经历了一次多年少有的“过山车”行情:上半年在原油价格冲击147美圆/桶的带动下,商品整体出现了持续走高的情况,大豆期货

“牛气十足”。然而下半年在次级债危机引起的美国金融危机的影响下,商品市场出现剧烈快速的下挫,大豆期价屡次打破支撑,一路下挫。

其中,美豆期价在年中最高冲击1650美分/蒲左右的高价,之后一路走低,至

12月初最低下探776美分/蒲左右跌幅达53%。

连豆期货同样于3月初涨至每吨5258元的高位,较年初涨幅超过12%。然而市场并没有停步,进入4月份,开始了新的一波上涨,于年中冲击最高价5326元/吨之后便一路下跌,截止12月初最低下探2859元

/吨,5个月的下跌幅度达到46.3%,但相对美豆跌幅稍小些。

(四)进出口情况:1-11月份国内大豆进口量增加,出口减少

由于经济增长快速下滑,需求前景较预期恶化,今年我国大宗商品进口速度开始放缓。作为我国主要进口的大宗商品之一,我国进口大豆数量在11月份出现下降。不过,从总量上看,中国大豆进口量依然庞大,仍是全球最大的大豆进口国。

根据中国海关总署发布的数据,中国11月份进口大豆3,315,962吨,较上年同期减少1.11%(见图5)。2008年1至11月期间累计进口34,137,872吨,同比增加22.38%。另据统计,中国11月份大豆出口量为43,825吨,同比增加73.56%(见图6)。2008年1至11月份出口了406,184吨,401,299吨,同比增加1.22%。

图52006年-2008年国内月度进口大豆数量

图62006年-2008年国内月度出口大豆数量

第二部分2008年国内大豆市场特点

1.全球经济形势恶化大豆价格高台跳水

经历了2007年的持续上涨的牛市行情后,2008年上半年的大豆市场仍然呈现振荡上行态势。在第三季度后期国际市场异常动荡,原油期价急速回落、美元汇率坚定走强,特别是美国新一轮经济危机的到来,加重了整个商品市场的利空气氛。农产品市场也成为全球经济全面下滑的“受害者”之一,行情整体转熊。受其影响,国内大豆期货、现货价格大幅度回落,整个市场悲观气氛浓厚。据中华油脂网监测,至目前黑龙江产区油厂收购大豆价格在3300-3400元/吨之间,较年内高点5600元/吨骤降40.2%。

2.丰产大豆滞销价低国储收购两度启动

国内新豆集中上市,价格追随国际豆价急速下跌。因新年度大豆种植成本偏高,再加上有上年度大豆价格步步高升的例子,农户普遍对大豆价格预期远远高于大豆的开秤价格,惜售很严重。产区大豆交易一度出现停滞状况。在这种情形下,国家出台了150万吨的托市收豆惠农政策。但因国储收购提高了油厂原料成本,而终端豆油价格却没有提升,在低进口成本大豆的冲击下,产区油厂因亏损纷纷停机停收。食品豆因终端需求不旺,且和产区价差较小,贸易商普遍停收,产区大豆滞销严重。12月2日确定了国家第二次收储,这次收储的收购价格和收购量与第一次相同。由于政策的出台基本在意料之中,东北产区的大豆市场反响平平。

3.油粕价格振荡走低油厂压榨利润受损

在全球商品需求走弱背景下,今年的5月份以来国内豆油市场就一直在走下波路,致使全国大部分的油厂处于亏损甚至半停产状态;无独有偶,养殖业同样也不乐观。其中,生猪市场在经历了2007年的疯狂上涨后,在2008年5月份开始“跳水”,暴跌行情持续至10月底。豆粕消费需求因此难以提升,进而影响了其价格的强势上行。而随着大豆收储政策的落实,国产大豆现货价明显高于进口大豆,更加使得产区油脂加工企业及贸易企业利润空间被压缩。以黑龙江当地目前7300元的四级豆油价格、3150元/吨的豆粕销售价格以及3400元/吨的大豆收购成本来估算,当地油厂的理论生产利润已降至173元/吨,较之年内高点降幅达80.65%。(见图7)

图7国内油厂大豆周度压榨利润走势图

4.海运费遭遇“踝斩”,低成本进口豆冲击市场

因全球经济危机致使干散货运需求放缓,波罗的海综合运费指数(BDI)从前期的万点高位回落至当前700-900点区间并持续低位震荡,而国际粮船运费也遭遇“踝斩”。据监测,截至12月31日,美湾至中国运费为23.34美元,南美至中国运费为22.62美元,分别较年内高点降幅85.2%和86.8%(见图8)。由于作为进口成本重要组成部分的海运费和美豆期货联袂下挫,目前进口大豆到港成本骤降,并已经与国产现货大豆价格产生倒挂。根据12月31日期价折算,美国大豆1月船期的进口人民币成本3252元/吨,南美大豆成本在3172元/吨(见图9),明显低于国内现货价格,中国买家询盘、采购十分活跃。受递增的低成本进口豆冲击,国产大豆价格持续低迷。

5.稳定市场,今年国家对大豆产业扶持政策密集出台

今年以来国内大豆价格冲高回落,为稳定市场价格、促进行业健康发展,我国政府针对大豆产业的扶持政策频频出台。盘点如下:4月中下旬,国家发改委工业司副司长贺燕丽表示,未来一段时间内国家将规范大豆油脂加工业的发展,并出台大豆产业发展指导意见。随后,国家将3月31日到期的大豆1%的优惠进口关税延期到9月30日;6月13日起,国家取消了豆油等36种初、精炼食用油的出口退税;8月25日,全国食用油储备库容紧急摸底;9月3日,发改委发布关于《促进大豆加工业健康发展的指导意见》的通知。明确提出大豆油脂加工业是关系国计民生的重要产业,鼓励内资企业通过兼并、重组,促进资源整合,培育一批加工量2000吨/日以上,产、加、销一体化,具有较强竞争力的大豆油脂加工企业(集团),并将鼓励和引导企业进行套期保值;10月20日,发改委公布,由中储粮管理总公司在东北三省、内蒙古按照每市斤1.85元的价格挂牌收购150万吨中央储备大豆,此次大豆收购计划截至2009年2月底;10月21日,《食用植物调和油》的新国标出台,明确提出不得在油里掺入非食用油和不合格的原料成品植物油;11月14日国家财政部宣布,自2008年12月1日起,调整征收出口关税的产品范围及利率,取消了大豆目前5%的出口关税。12月3日再增加国家临时存储大豆150万吨。

6、阿根廷罢工支持上半年大豆价格坚挺

今年3月中旬,阿根廷上调包括大豆在内的农作物出口关税,这一政策引发阿根廷农民团体的强烈不满,开始实行大罢工,造成阿根廷农产品生产和出口陷入瘫痪。阿根廷海关5月份的一份报告中指出,农民罢工对阿根廷大豆及其制品出口的影响最大。因为3月份是阿根廷大豆收割季节的开始,许多产品收割后运往各港口供出口,而罢工造成的交通中断使许多大豆无法运送到港口。受此影响,贸易商只能转向美国寻找货源,从而使美国大豆价格因出口增长而强劲上涨。7月17日,阿根廷上议院投票否决了对大豆出口关税实施争议性上调的议案,大豆出口关税重新恢复至35%,农民团体在持续长达4个月的斗争中取得阶段性胜利。据统计,自3月13日至7月16日,CBOT大豆价格累计上涨了156美分/蒲式耳。

第三部分2009年国内大豆市场走势展望

1.2009年全球经济发展形势不容乐观

随着国际金融危机对实体经济影响逐步加深,世界经济增长继续放缓,美欧日等先进经济体的需求进一步减弱,而农产品市场仍将运行在金融环境恶化的压力下。据联合国发展筹资问题后续国际会议期间发表的题为《2009年世界经济形势和前景》的报告预测,明年全球经济增长率可能不会超过1%,明显低于今年约2.5%的增长速度,更大大低于过去4年中3.5%至4%之间的增速。报告还预测,发达国家经济明年将出现0.5%的负增长,其中美国和欧元区的经济将分别出现1%和0.7%的负增长,日本经济也将出现0.3%的负增长。报告还预计,发展中国家明年的经济增速也仅为4.6%,而经济转型国家的经济增长率将为5.3%。

2.政策市作用将明年继续显现

今年以来,我国政府针对大豆产业的扶持政策频频出台,特别是在10月份。为扭转国产大豆价格持续下滑局面,保护种粮农民利益,有效解决农民粮食销售问题,国家加大了国家临时存储粮食收储力度。截至目前,仅黑龙江地区的政策性大豆收购计划就达到了203万吨。后期则仍有可能再次增加收储量。虽然国储收豆在一定程度上拉大了“内外”价差,但确实起到了减缓大豆价格大幅度下跌的作用。预计在2009年,大豆市场将继续受到来自国家政策方面的影响。

3.2009年国内大豆播种面积预计出现下降

受种植收益提高和国家鼓励油料生产政策共同影响,2008年全国大豆播种面积明显回升,产量大增。但是自新豆上市至今,其价格却出现较大幅度下跌,主产区农户惜售情绪严重。以目前形势来看,国产大豆价格低迷且出现滞销,很有可能会影响农民的明年种豆积极性,改种附加值较高的其它农作物,进而导致2009年国内大豆的春播面积出现下降。

4.国内进口大豆数量预计将较上年有所减少

从2003年以来,中国大豆进口的数量呈现逐渐增长态势。目前中国对大豆的进口依存度已高达70%,可以说进口大豆数量对国内供应面的影响具有决定性作用。据中华油脂网供需报告预计,由于2008年国产大豆产量增加,本年度国内大豆进口量将较上年度有所减少,大致在3500万吨左右。

5.经济形势制约大豆下游产品向上压力犹存

豆油及豆粕作为大豆的下游产品,共同构成了大豆市场的主要需求因素,其具体表现也对大豆行情起到关键的作用。豆油方面,2008年第一季度国内豆油市场价格达到了历史高点,随后进行了较长时间的下滑整理,在即将到来的2009年内存在回调机会,但国际原油延续寻底征程将在一定程度上限制其上涨空间;豆粕方面,由于养殖业在明年很可能呈现“前低后高的发展格局”,导致豆粕依然将保持较强需求水平,并支撑其价格逐渐爬高。综合分析,在2009年大豆的整体需求仍将向好。需要注意的是,目前没有迹象显示全球经济危机能很快得到解决。即使乐观估计,经济也将在09年第三季度之后复苏。也就是说在此之前,经济“寒冬”仍可能在一定程度上施压大豆工业需求。

第四部分综述

受到基本面由多转空和全球性金融危机冲击的共同影响,2008年国内大豆价格呈现出大起大落的趋势。为了稳定大豆价格,保护豆农利益,国家出台多项政策,并取得一定成效。而在国家政策和国际大环境影响下,预计2009年国内大豆价格水平将较上年偏弱,且波动频繁。分阶段来看:明年上半年,由于国际金融危机的阴影尚未散去,国际实体经济的危机仍在蔓延,中国的实体经济也将处于最困难的阶段,此阶段的大豆价格维持低位震荡的可能较大,而明年下半年的大豆价格走势则要视市场基本面运行情况、经济恢复程度以及国家政策的支持力度而定。如果市场供需面利好、经济危机能够缓解、国家继续出台强而有力的支持政策,大豆价格将会逐渐回暖;反之,大豆价格将延续弱势。在此提醒各位投资者须紧随市场节奏,及时调整投资策略,顺应市场趋势,以获得更好的投资回报。

(个人观点,仅供参考;如需转载,请注明出处!)

- 上一篇

1月6日黑龙江省大豆市场价格动态

省内大豆价格稳中略升,油厂收购积极。省内村屯农户卖粮意愿较强,但贸易商收购不活跃,多数仍在观望。 国储每市斤1.85元收购。 油厂报价:哈尔滨九三1.72,龙江福1.72,牡丹江1.73,海伦东源1.75,金泉1.65,集贤1.67,友谊1.67,甘南1.69, 哈尔滨地区 依兰:1.66(毛

- 上一篇

国内大豆价格续涨动力明显不足

近期以来,受到下游产品油粕价格上涨的拉动,国产大豆主产区黑龙江地区的大豆收购价格探底回升,但行情进一步趋好的动力明显不足,元旦假期至目前,黑龙江东部地区数家大豆压榨工厂大豆收购价为3.44元/公斤-3.50元/公斤,当地市场价格较节日前的涨幅集中达到0.04元/公