西凤酒 掩耳盗铃难过发审关

不仅公司股东行贿案发,原西凤酒两位高管张锁祥、高波为升职向原宝鸡市副市长袁军晓也多次行贿。

西凤酒毛利率低于同行平均水平。2015 年、2016 年和 2017 年,公司的营业毛利率分别为 50.84%、53.58%和54.94%,白酒行业可比公司的平均营业毛利率分别为 63.53%、67.08%和68.58%。

中国经济网记者向西凤酒相关部门求证招股书事宜,截至发稿时未获回复。

两曝经销商行贿

2017年,西凤酒曝出两起经销商通过行贿获取公司原始股而被判刑案件。

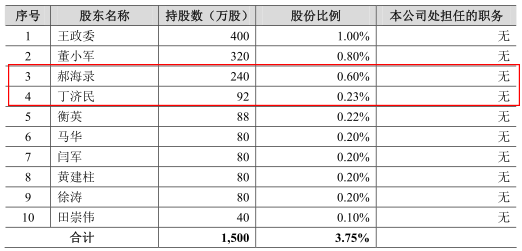

2017年11月29日,中国裁判文书网公布丁济民行贿案二审刑事判决书。判决书显示,2010年西凤酒改制重组,丁济民为了能够认购陕西西凤酒股份有限公司的股权,让时任宝鸡市副市长袁军晓给其帮忙。之后,丁济民认购到了陕西西凤酒股份有限公司股份92万股,占股份总数的0.23%。

在2011年12月,丁济民为表示感谢送给宝鸡市副市长袁军晓人民币20万元现金。

2010年7月,丁济民取得在陕西红西凤酒销售有限公司40%的股份,为表感谢,向时任陕西西凤酒股份有限公司常务副总张某2次行贿250万元。

2017年11月22日,铜川市中级人民法院二审重判,以行贿罪判处丁济民有期徒刑6年。

2017年7月,中国裁判文书网公布了另一宗西凤酒经销商通过行贿获得原始股的案件。

2010年3月份,郝海录得知西凤酒集团股份有限公司改制,准备增资扩股,并选定一批西凤酒经销商认购股份。郝海录找到时任陕西西凤酒股份有限公司副总经理、陕西西凤酒营销有限公司总经理高某,想通过高某找时任宝鸡市副市长袁某,高某表示同意。

郝海录通过高某引荐向宝鸡市副市长袁某行贿20万元,并向西凤酒副总高某及张某合计行贿138.56万元。

法院认为,郝海录要求国家工作人员违反法规、行业规范等有关规定,为自己提供帮助,违背公平、公正原则,在经济活动中,谋取竞争优势,获取不正当利益,给予国家工作人员财物共计138.56万元,其行为已构成行贿罪,依法应予惩处。

案发后,郝海录交代了犯罪事实,且向陕西省纪委举报了向副市长袁某行贿的过程,法院一审判决郝海录犯行贿罪,判处有期徒刑3年,缓刑4年。

两名行贿者位列第三、四大自然人股东 更新招股书未披露行贿案

5月2日,西凤酒在证监会网站更新招股书,中国经济网记者发现,更新后的招股书未对上述两宗经销商行贿案予以披露。

最新招股书显示,丁济民,持有西凤酒股份92万股,持股比例0.23%,未在西凤酒担任职务。丁济民旗下公司陕西润丰行酒业有限责任公司、陕西晶吉茂之商贸有限公司系西凤酒品牌经销商。

郝海录,持有西凤酒股份240万股,持股比例0.6%,未在西凤酒担任职务。郝海录旗下公司陕西顺隆商贸有限公司系西凤酒品牌经销商。

丁济民及郝海录所持西凤酒股份,均是在西凤酒2010年11月第二次增资及第四次股份转让时获得的。

招股书披露,为扩大生产经营规模,提高市场竞争力,2010 年 6 月,西凤酒股份再次进行增资,股本总额由 23,176.5947 万股增至 40,000 万股,新增股本 16,823.4053万股以 6 元/股认购,其中绵阳基金认购 6,000 万股,海兆投资认购 2,000 万股,新远景投资认购 1,840 万股,盈信投资认购 1,491.6 万股,润物控股认购 771.88万股,富海天航投资认购 1,200 万股,光大金控(天津)认购 1,160 万股,香江达富置业认购 653.1653 万股,贝利华投资认购 600 万股,光大金控认购 360 万股,西安第一印刷厂认购 146.76 万股,丁济民认购 92 万股,衡英认购 88 万股,马华认购 80 万股,闫军认购 80 万股,黄建柱认购 80 万股,徐涛认购 80 万股,西安智德通认购 40 万股,田崇伟认购 40 万股,秦酿酒业认购 20 万股。

本次增资的同时,职工持股会将其持有的 2,668.12 万股公司股份以 6 元/股的价格,分别转让给润物控股 668.12 万股、西安智德通 440 万股、王政委 400万股、飞龙聚源 320 万股、董小军 320 万股、香溢友缘酒 280 万股、郝海录 240万股。本次转让后,职工持股会不再持有公司股份。

两位前高管行贿被判刑 西凤酒:IPO未受受贿案影响

不仅公司股东行贿案发,原西凤酒两位高管张锁祥、高波为升职向原宝鸡市副市长袁军晓多次行贿。

招股书披露,张锁祥于2013 年初至 2015 年 3 月任西凤酒董事。高波系西凤酒原董事和副总经理,高波于 2013 年初至 2015 年 1 月 8 日担任西凤酒董事,于 2013 年初至 2015 年 9 月 28 日担任西凤酒副总经理。

2016 年 2 月 3日,最高人民检察院官网披露,陕西省人民检察院依法以涉嫌受贿罪对张锁祥、高波立案侦查并刑事拘留。

2016 年 7 月 22 日,宝鸡市纪检委官网“宝鸡纪检监察网”发文通报:依据《中国共产党纪律处分条例》规定,经宝鸡市纪委常委会议研究,决定给予张锁祥开除党籍处分。依据《行政机关公务员处分条例》有关规定,经宝鸡市监察局局长办公会研究决定,给予张锁祥开除公职处分;依据《中国共产党纪律处分条例》,经宝鸡市纪委常委会议研究,决定给予高波开除党籍处分。依据《行政机关公务员处分条例》有关规定,经宝鸡市监察局局长办公会研究决定,给予高波开除公职处分。收缴张锁祥、高波违纪所得,其涉嫌犯罪问题移送司法机关依法处理。

陕西省铜川市中级人民法院于 2016 年 12 月 23 日作出一审判决,判处张锁祥犯受贿罪、行贿罪,合并执行有期徒刑十年又一个月,并处罚金 50 万元。陕西省铜川市中级人民法院于 2016 年 12 月 21 日作出一审判决,判处高波犯贪污罪、受贿罪,合并执行有期徒刑十二年,并处罚金 80 万元。

据证券时报网报道,因前高管团队受贿,陕西西凤酒股份有限公司IPO或将受到影响一事,记者采访了西凤酒某高管。他称,目前公司的经营情况良好,秩序正常,前三季度营业额稳中有升,公司冲刺IPO的计划正在进行之中,没有受到影响。

八成基酒外购

据长江商报报道,西凤股份虽然拟募资15亿元,但是有超过一半的资金将会用于扩能增产方面。不仅如此,招股书中显示,报告期的近四年来,西凤酒的主要畅销品牌仍为各品牌开发商所掌控,据了解,报告期内此种模式在所有销售中的占比最高为78%,近两年降至66%,显示西凤酒产品结构中贴牌商仍占主流,同时连续四年销售额的四分之三均来自陕西省内。

据其日前发布的招股书显示,拟募资的5个项目中,有优质凤香型酒酿造及制曲技改项目和凤香型特色酒海陈化储存项目,前述两个项目分别拟投资7.5亿元和1.2亿元,占比募资总额的58%。

据招股书显示,7.5亿元的项目投入后,通过技术改造,新增大曲产能1.886万吨。从现有数据来看,原来基酒年设计产能1.5万吨并没有变化。西凤股份自称优质基酒产能不足,但数据显示,其基酒产能利用率并不高,2012年至2015年1—9月,其基酒产能利用率分别为63.63%,60.97%,58.95%和61.82%。

公司解释称,因设计产能利用率不能有效释放,实际基酒生产和酿造设施基本满负荷生产,实际的基酒产能利用率接近满产,基酒自有产能已充分利用。

奇怪的是,尽管西凤股份上述基酒产能利用率并未达到饱和,但其基酒外购数量却一直处于上升趋势。2012年至2015年1—9月,西凤酒外购基酒的比重分别为79.65%、85.8%、81.22%、69.93%,占比较高。对此西凤酒在招股说明书中表示,公司承认自有产能不足,需要通过外购基酒加以补充。

招股书显示,从2012年至2015年1—9月,其基酒年外采总量分别为17435.86吨、25796.18吨、30589.34吨和16174.50吨。采购基酒主要集中在四川省内,这在2013年和2014年较为突出,这两年的基酒供应商前五位中有4家皆是川内酒企。2013年和2014年,川内酒企采购金额共计分别达到约1.80亿元和1.55亿元,分别占比39.42%和36.44%。

同样的事情也出现在成品酒方面。西凤股份成品酒产能利用率分别为63.19%、70.45%、69.03%和58.54%。

西凤股份选择从成都龙宇酒业有限公司和哈尔滨老白酒厂采购成品酒,合作生产产品主要是中低档、低价位产品。

其每年向龙宇酒业采购成品酒金额占比在90%以上。

毛利率低于同行

西凤酒毛利率低于同行平均水平。2015 年、2016 年和 2017 年,公司的营业毛利率分别为 50.84%、53.58%和54.94%,白酒行业可比公司的平均营业毛利率分别为 63.53%、67.08%和68.58%。

昔日“四大名酒” 如今掉队第二梯队

据国际金融报报道,“虽然西凤酒有四大名酒的光环,但实际上这些年的发展已经落后,也正因为如此,西凤酒会在申报IPO上出现反复的迹象。”一位知情人士对记者表示,实际上从目前排队状况和通过率看,即使西凤酒不撤回,也已错过了白酒股板块的最好时机。

2017年,白酒股的市场表现颇为疯狂。贵州茅台曾无限接近每股800元、近万亿元总市值。

“茅台热”带动了五粮液、洋河等白酒的提价热情,绝大多数白酒股的市值都已经比2016年翻倍。

现在白酒股走势已没有去年亮眼,甚至有下跌之势,西凤酒是否已错失上市的最好时机?经过前期的整合,2018年又能给西凤酒IPO留下多少利好?

再进一步讲,如果西凤酒成功上市,又能交出怎样的成绩单。

业内人士表示,目前来看,消费升级、品牌化、品质化回归的趋势还会继续,一线名酒企的市值还有上涨空间。但白酒股火爆主要是一些品牌底蕴比较好的企业,对于一些基础不稳的企业来讲,勉强上市可能也无法给市场带来良好的预期。

白酒股价的疯狂在2018年或一去不复返。在上述白酒行业人士看来,2018年,证监会的审查会更加严格,西凤酒上市的提法5年前就有,但是以西凤酒目前所处的行业持续低迷的大环境、可预期的市场拓展宽度,以及产品对市场的带动力来讲,西凤酒依旧面临较大困难。