珍酒李渡加入百亿酒企预备队

21世纪经济报道记者肖夏 重庆报道

港股白酒第一股的高增长周期还在继续。

3月25日晚,珍酒李渡(06979.HK)披露2023年年报:全年实现收入70.3亿元,同比增长20.1%,股东应占利润约23.27亿元,同比增长126%,经调整净利润16.23亿元,同比增长35.5%。

这一表现,让珍酒李渡正式加入了百亿级酒企预备队——基于当前增长做推算,珍酒李渡跻身百亿酒企的倒计时已缩短至两三年。要知道在所有白酒上市公司中,年收入超过70亿元的,仅10家。而珍酒李渡2020年收入还不到24亿元,短短三年,收入增长近两倍。

谁为珍酒李渡贡献了如此高的增长?众所周知,2023年白酒整体行情面临挑战,去年全行业产能也是继续下降。珍酒李渡20%的收入增长,在行业属于第一梯队。

21世纪经济报道记者注意到,在年报致股东公开信中,珍酒李渡集团董事会主席吴向东就发展战略进行了阐述,认为白酒企业能够从当前行业竞争中脱颖而出有四大关键要素:品牌、产能、渠道和团队。

围绕四大关键要素,珍酒李渡过去一年都开展了布局。

主力品牌、高端产品增长更快

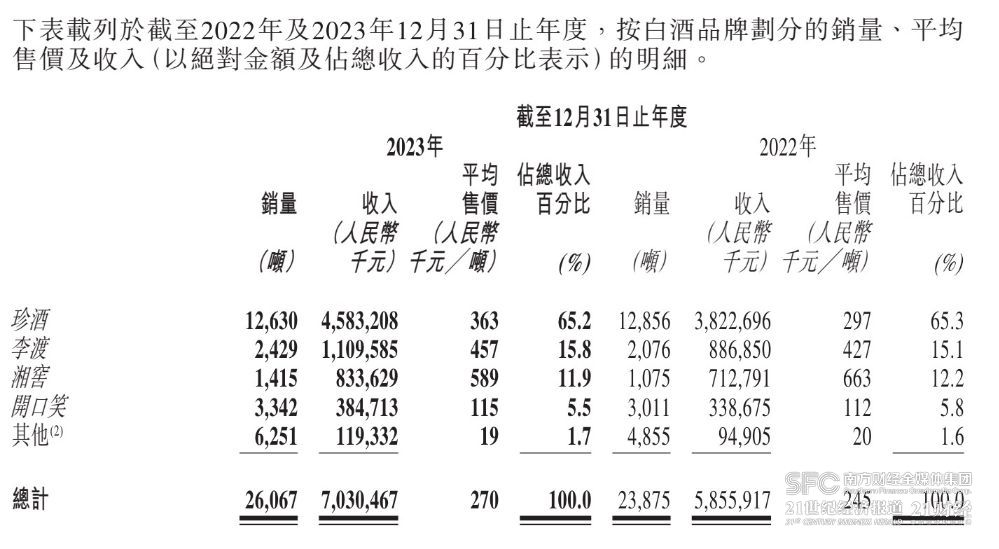

分品牌来看。去年珍酒李渡70亿的年收入,主要来自珍酒、李渡、湘窖、开口笑四大品牌。

珍酒是其旗舰品牌,2023年实现收入45.8亿元,贡献了上市公司近2/3的收入,同比增长近20%。其销量从前一年的12856吨减少至12630吨,但平均吨价从29.7万元大幅提升至36.3万元,从而推动了收入保持两成的增长。年报也提到,珍酒在所有价格范围的产品的收入规模均有所增长,其中高端价格带产品,受益于珍三十系列以及光瓶酒系列、年份酒系列在推出市场后的优异表现。

第二增长引擎李渡,2023年实现收入约11.1亿元,同比增长25%,是四大主力品牌中增长最快的,这也是李渡酒业年收入首次突破10亿元。李渡整体产品定位更高端,去年受核心产品售价上升的带动进一步拔高,吨价增长至45.7万元,可比肩一线白酒品牌。此外受益于整体经销商体系扩张,李渡去年销量也同比增长17%。

同样定位高端的第三大品牌湘窖,2023年实现收入8.3亿元,同比增长17%,吨价从前一年的66万元下滑至近59万元,但销量从1075吨增长至1415吨。而定位于中端市场的开口笑去年实现收入3.85亿元,主要依靠销量提升,保持个位数增长。

21世纪经济报道记者注意到,分价格带来看,2023年珍酒李渡高端产品的收入增加是最快的,同比增长33%,达到19亿元。主要受益于珍酒真实年份酒、珍酒光瓶酒以及李渡高粱1308、湘窖·龍匠在高端价格带的产品。而次高端产品、中端及以下产品,去年收入分别同比增长15.3%和16.3%。

可以很明显看出,珍酒李渡去年的增长,主要是因为主力品牌、高端产品增长更快,带动收入结构优化。而当前白酒行业增长逻辑正从“价”向“量”转变,两者有明显区别。

这与珍酒李渡强调“体验式营销”的品牌策略有关。吴向东在年报中表示,珍酒李渡的策略是“通过品鉴会和回厂游等活动,沉浸式精准触达核心目标消费群,从而避免过度依赖无差别广告投放,通过几年的积累,珍酒和李渡品牌已在目标客群中建立了鲜明的品牌调性,品牌号召力大幅提升。”

反映到财报中,珍酒李渡去年销售及经销开支(主要是广告费用、销售提成、差旅等)同比增长21%,与收入增长基本一致。

这样一来也带动了其盈利能力提升。财报显示,去年珍酒李渡经调整后的净利率为23.1%,增长了2.7个百分点。

吴向东表示,今年还会进一步提升现有主力产品的品质,推出更多覆盖不同消费场景和价格范围的新产品。

三大品牌集体扩产 珍酒瞄准非传统经销商

产能是吴向东眼中的第二大关键要素。

在白酒行业,有足够多的产能才能保证有一定比例的优质基酒用于高端产品,在酱酒行业更是有吨位决定地位的说法。

在吴向东看来,产能对于高端酱酒品牌在竞争中脱颖而出起着至关重要的作用,产能优势能为白酒企业建立起“高城深池”,且无法在短期内被赶超。

过去一年,珍酒李渡三大品牌,全部都在扩充产能和储能:珍酒茅台镇双龙基地新增2400吨产能,年产能达到3400吨;湘窖江北新增4400吨年产能;李渡郑家山新增2000吨年产能,剩余3000吨年产能2024年初已经投入运营。

此外珍酒白岩沟、李渡郑家山、湘窖江北都有新增基酒贮存工程预计将在今年投运或部分投运,其中李渡郑家山、湘窖江北分别将增加1.78万吨和4000吨的储酒能力。

按年报中的口径,珍酒目前已经是贵州产能第三大的白酒企业,是中国第四大酱酒品牌,今年基酒储备有望接近10万吨。21世纪经济报道记者去年了解到,珍酒2023年下沙季投产量已经提升至4万吨。

在渠道方面,营收主力珍酒去年进行了调整,从四季度开始实施双渠道增长战略,将传统流通渠道、新兴流通渠道分开对待,在产品组合、定价机制、渠道网络方面分别制定专属差异化策略。

21世纪经济报道记者了解到,珍酒的珍酒事业部和高档酒事业部,原本是按产品价格带去进行区分。而去年调整后改为“以经销商类型”来划分,珍酒事业部的目标是推动主力产品的渠道化增长、作为主力部队支持珍酒的规模化提升,而高档酒事业部的目标则是用有特色的产品去培育有高价值、非传统的经销商群体、开辟珍酒的第二增长曲线。

目前,整个珍酒李渡的整体收入还是以经销商模式为主——2023年经销商收入占比88.6%,直销收入占比11.4%,其中直销收入去年增长相对更快。

年报显示,截至2023年底,珍酒李渡经销商总数7261家,一年多了600多家。其中,经销合作伙伴2938家,增加了260家;体验店1180家,增加了106家;零售商3143家,增加了277家。

对于第四大要素“团队”,珍酒李渡在去年10月首次执行了员工股权激励方案,授予718名员工共计约1.17亿股,这是其去年上市时便生效的一项股权激励计划,基本涵盖了公司骨干人员。

3月26日珍酒李渡开盘后上涨,截至11点涨幅1.3%,市值超过362亿港元。