糖价面临消费担忧 目前仍呈整理状态

一、近期行情分析

郑糖期货主力合约即使在糖会期间也没有改变其“打酱油”的特性,以横盘震荡整理和“假摔”行情为主。909合约成交量和持仓量继续明显减少,主力在该合约上的持仓兴趣明显降低,持仓的兴趣已经转向SR1001合约。

合约强弱方面远强近弱的格局有所改变,远月合约涨势开始乏力,而由于现货不跌近月合约糖会期间表现略强些,跨榨季合约的价差略有拐头回落。主力避实就虚拉远月的现象已经不是第一次了,上一次出现这种情况的时候是 07/08 榨季,当时 SR909 与SR1001合约的价差一度拉大到500元之多。

图1 郑糖909合约走势

图2 郑糖1001合约走势

随着猪流感疫情在的大范围扩散,料将引发投资者的避险情绪,导致全球商品市场不确定性波动增加。

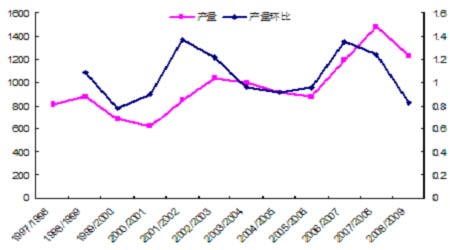

二、本榨季全国产糖1234万吨左右,下榨季种植形势不乐观。

云南糖会上各产糖省区相关负责人汇报了本榨季的产销情况和下榨季的种植情况,本榨季各主产区除云南产量持平外其余产区均出现减产,全国减产至1234万吨左右已成定局。种植形式不乐观,主产区广西4月15日18家企业集团上报数据统计,已完成甘蔗种植面积1280万亩,比去年同期略减,宿根蔗断垄缺苗现象明显,总体种植形势不乐观;云南省预计2009年的种植面积会有所下降,主要原因是部分州市蔗农积极性不高和受天气干旱影响;广东09/10榨季的甘蔗种植面积和08/09榨季种植面积210万亩相比,能够达到190万亩左右,减少20万亩;海南省预计为115万亩。福建省预计下榨季种植面积有可能有所减少,为8.9万亩左右。北方普遍认为种植面积会有所减少。综合来看种植形势不乐观。

图3 1997榨季至2009榨季白糖产量情况

从糖会的基调来看,猜测未来甚至有可能出台刺激农民种植糖料作物的措施,由于08/09榨季该种的都种的差不多了,因此类似态度和措施或将体现在09/10榨季的种植面积上,即体现在10/11榨季的产量上。即以稍近些的周期来看,国家部委对糖价表示满意以及农民的糖料作物种植积极性相对不高构成一定利好。

三、2009/2010榨季甘蔗种植面积和甘蔗产量增幅有限。

1、2009年春节前广西糖价跌倒了2800元/吨以下,糖市一片悲观情绪,农民种植秋植蔗和冬植蔗的积极性不高。

2、受2008/2009年种植面积的蒙蔽,到了春节后尤其是2、3月后,糖价大幅上涨时,糖厂开足马力生产,等到意识到要留种时,已经发现可留的甘蔗已经不多,因此扩种已经缺乏前提条件。

3、在春节前全国糖价低迷的时候,广西有关方面传出了要降低甘蔗收购价格的口风,农民种植甘蔗的积极性受到极大打击,到目前广西关于2009/2010榨季的甘蔗收购价格仍然是个谜。

4、劳动力成本增加也极大地打击农民种蔗热情,2008/2009榨季砍蔗工钱上涨到70元/天左右,还请不到人。

5、目前钾肥价格仍然维持在3800元/吨左右,据部分蔗区农民反映,现在农民买化肥的热情不高,很多供销社化肥销量比去年同期还差,糖厂生产的复混肥销量也不大,新榨季甘蔗长势堪忧。

对于09/10榨季的种植面积,主基调仍是偏减,具体数据有待进一步跟踪,而目前就判断整年的消费量也为时过早,所以一切变数都还很大,仍需进一步观察。

四、季节性消费将是影响糖价的重要因素。

受2008年春节期间冰冻灾害的影响,广西2008/2009年虽然甘蔗种植面积达到1574万亩,但是由于宿根蔗被冻死、冻伤比较严重,出苗率较低,加上先天不足,甘蔗长势较差,尤其地处桂南的崇左、南宁、百色、钦州等地区,其甘蔗属性长期习惯于高温多雨天气,一旦遭遇极端低温,其耐寒性反而比每年都有几天有霜期的桂北来宾、柳州等地区的甘蔗差,所以减产幅度反而是桂南比桂北大。尤其是5、6月份后,看似一片绿油油的甘蔗,其实亩有效茎比正常年份减少了近千株,其单产可想而知。同时由于钾肥价格曾经上涨到4500元/吨左右,比上年增加了近一倍,农民施用钾肥的量较少,而钾肥是甘蔗生长尤其是糖份积累必不可少的养份,因此,单产低、糖份低造成2008/2009年榨季糖产量大幅度下降。

白糖作为大宗农产品(17.60,-0.01,-0.06%)商品,自身最根本的一个特性就是季节性。白糖的生产销售具有季节性的特点,一般是每年11月至次年4、5月为集中生产期,全年均为销售期。通常每年12月至次年3月为销售高峰,大多数年份在6月中旬之后进入纯销售期,9月至10月销售转淡。食糖的这种产销特点可能导致年中某个时期价格的大幅波动。

由于近期外盘走得很强劲,进口加工再度陷入比较明显的亏损,这将提振内盘糖价,改善前期进口量大增的情况。前面也说过的这里再重复下:从国家统计局公布的09年3月份含糖食品的产量情况来看,多数用糖食品行业的产量增速都出现了环比回升的走势,开始出现见底回暖的迹象。果汁饮料和饼干行业的产量增速出现了环比显著回升,尤其是果汁饮料这个用糖大户。而用糖量很大的碳酸饮料,糖果和糕点行业的产量增速也出现了环比回升,产量最大的乳制品业则环比持平,上述行业的增速数据都有见底回升的迹象,随着夏季消费的启动,后期终端企业若继续补库则有望将这种支撑延续下去。

- 上一篇

曝光餐饮店都存在的潜规则(图)

只有青菜才过水,白菜、包菜都不洗,木耳之类的也从不清洗; 卤水烧开后,我看见一个黑色东西浮上来,用勺子捞出来,才发现是老鼠,爪子通红; 老板专门购买过期泡面和过期火腿,有时候过期一年的东西都买回来,因为价格很低; 白切鸡很容易变质,7天左右就会散发异味

- 上一篇

2008年度中国餐饮百强企业经营情况分析报告

5月6日,中国烹饪协会与中国商业联合会、中华商业信息中心联合发布2008年度中国餐饮百强企业经营情况分析报告。报告显示,2008年中国餐饮业继续成长壮大,连续18年保持两位数的高速增长。全年零售额达到15404亿元,同比增长24.7%,比上年同期增幅高出5.3个百分点,占社