白酒行业分化将更加明显

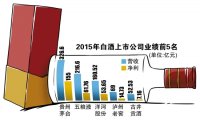

随着2015年年报公布进入尾声,A股上市公司中的白酒企业业绩也全部出炉。数据显示,除青青稞、金种子和沱牌仍处于业绩下滑的尴尬处境外,其余白酒上市公司2015年年报均呈现营收净利润双增长态势。其中,茅台2015年实现营业收入326.6亿元,同比增长3.44%;五粮液营收约为217亿元,同比增长3%;洋河股份实现营收160.46亿元,同比增长9.36%,净利润53.74亿元,同比大增19.22%。

而白酒上市公司一季报情况也远超市场预期。数据显示,2016年第一季度,白酒营业收入增长16%,净利润增长17%。整个行业的收入和利润增速几乎全部转正,增长明显。另一方面是,现金流情况与收入匹配甚至好于收入,多数公司预收款同比环比增加。

作为风向标的茅台,其业绩复苏迹象更为明显。根据贵州茅台披露的2016年一季报,期内公司实现营业收入99.89亿元,同比增长16.91%;净利润48.89亿元,同比增长12.01%。

受到业绩普遍增长的刺激,白酒板块近期的走势也是非常抢眼。5月3日,白酒股集体暴动,板块整体涨幅突破5%,位居沪深两市板块排行榜首位,酒鬼酒、迎驾贡酒、金种子酒、口子窖、山西纷酒等8只个股强势涨停,五粮液、古井贡酒等涨幅超过9%,贵州茅台亦大涨3.5%。5月4日,贵州茅台股价达到262.39元,创造了自己的历史新纪录。

和前两年相比,白酒股2015年可谓打了一个翻身仗。白酒股2014年净收入同比下降的企业有10家,2013年净收入同比下降的有13家。业内人士表示,在经历了长久的行业低迷后,白酒行业目前正处于强劲的恢复期。

白酒营销专家肖竹青对南方日报记者表示,白酒行业已经开始复苏,首先体现在渠道信心恢复,高端白酒价格企稳,不再有恐慌性抛售现象;其次是大多数白酒上市公司业绩增长。

据中国轻工业联合会、中国轻工业信息中心公布的数据显示,2015年度,全国白酒制造业主营业务收入5559亿元,较上年5283亿元增长5.22%;白酒产量1313万千升,较上年1249万千升增长5.07%;白酒制造业实现利税总额1279亿元,较上年1231亿元增长3.93%,实现利润727亿元,较上年704亿元增长3.29%。

“白酒行业在经历了深度调整期后,高端品牌白酒开始涨价,就已经验证了白酒行业复苏态势。”业内人士分析认为,白酒上市企业业绩的集体复苏,是近几年白酒企业进行战略调整的结果。经历三年调整窗口期后,白酒供需关系再次导向供应方,部分产品已出现提价迹象。

中国酒业协会副理事长兼秘书长宋书玉表示,酒业已经开始较好适应新的消费趋势,酒企的业绩和利润水平取得了恢复性的增长,并补强了酒业的价值链条,这为今后的发展奠定了重要而坚实的基础。不过,白酒行业分析师蔡学飞认为,白酒行业并非真正意义上的复苏。从整体行业来看,实际的市场销售情况与过去白酒行业鼎盛时期不可同日而语。而去年上市白酒企业业绩有所增长,是因为在低谷期消费者对于品牌度的认知增强,以及整个社会资源向品牌酒企靠拢。

在行业回暖和业绩增长的推动下,白酒股也于近期得到资金的青睐,整个板块从3月1日至今累计涨幅已达35%。

不过,业内分析认为,尽管白酒行业有了复苏迹象,但结构性的分化行情也将存在,并且更加明显。贵州茅台、五粮液这些一类酒企将会获得更多的上升空间,二三线酒企则面临很大的压力。

肖竹青对南方日报记者表示,未来白酒行业会进一步分化,以茅台、五粮液为代表的“面子酒”会占领500元以上最大的市场份额,而山东温河王、甘肃金徽、湖南湘窖所代表的高性价比的“里子酒”会拥有200元以内更大的市场份额。而200元-500元之间价格带,则是由一线名酒的副品牌和二线名酒主品牌占领,市场份额会萎缩。

白酒行业专家李唐认为,随着行业调整进一步深化,几大知名酒企在业绩方面均表现不俗,市场正再逐渐向知名酒企集中和靠拢,但也会有一批跟不上发展变化的厂家被洗牌。

近期不少券商也纷纷发布研报,重点推介白酒板块,尤其是优质龙头企业成为券商的宠儿。招商证券表示,2015年一二线名酒复苏,2016年有望迎来上市公司整体业绩反转。预计下半年,茅台批价回升将进一步带动板块估值修复和估值切换。国泰君安则认为,白酒行业经过3-4年的调整,行业价格带、渠道盈利水平基本稳定,渠道信心恢复,白酒龙头迎来全面复苏,增速普遍在两位数以上。

有基金经理认为,白酒板块内部可能会有所分化。一线白酒受益于消费升级,其业绩有望继续维持较高增长,二三线白酒业绩则存在不确定性,因此更看好一线白酒的机会。但其指出,需要注意的是,如果板块短期内继续大幅上涨,估值透支了业绩增长的预期,那么机会可能反而会转变为风险,这一点需要投资者注意。